Vergi mükellefi olduğunuzda, yani şirket kurduğunuzda, nihai tüketici iken ödediğiniz vergilere resmi açılış tarihinden itibaren birkaç şirket vergisi daha eklenir. Bir yandan da, beyanname gönderme yoluyla ödeme yapabileceğiniz için takibini yapabilmek çok önemlidir. Şirketler kaç çeşit vergi öder, türüne göre değişmekle birlikte ödemekle yükümlü olunan 5 şirket vergisi mevcut: Damga vergisi, katma değer vergisi (KDV), geçici vergi, yıllık gelir vergisi ve kurumlar vergisi.

Beyanname verme ve ödeme sürelerinin de vergiye göre değişmesinin yanı sıra şirket vergi oranları da farklılık gösterir. Genellikle aylık ve yıllık beyanname hazırlanıp Gelir İdaresi Başkanlığı’na sunularak kesintiler tahsil edilir. Bu bağlamda devlet şirketlerden ne kadar vergi alıyor yazımızın konusunu oluştururken devamında bir şirket ne kadar ve nasıl vergi öder gibi soruların yanıtlarını cevaplayacağız:

İçindekiler:

Damga Vergisi

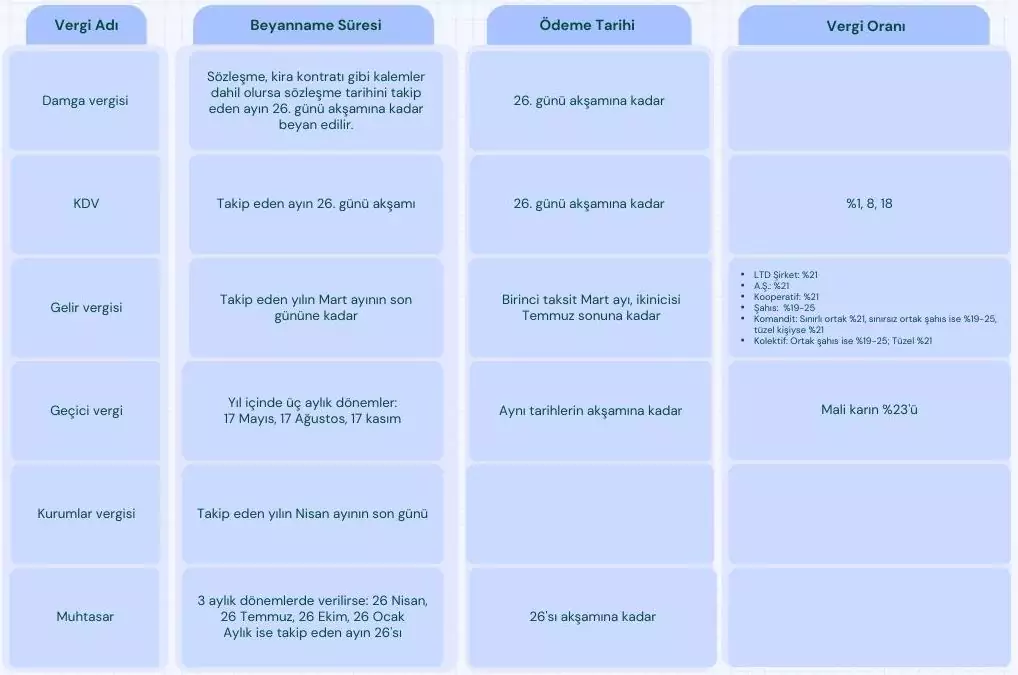

Şirket vergi çeşitleri içerisinde tüm tüzel kişiliklerde ortak olan damga vergisi, kurumlar ve kişiler arasındaki her türlü belgenin düzenlenmesinden yapılan kesintiler olarak tanımlanabilir. Kanuna göre ekli listelerde işyeri kira kontratları, satın almalar, hizmet sözleşmeleri gibi pek çok belge bu vergiye tabidir. Damga vergisi beyannamesi verme süresi aylık olmakla birlikte her ayın 23. gününün akşamına kadardır. Ödenmesi gereken son gün ise aynı ayın 26. günüdür.

KDV

İşletmenin hizmet ve mal alım satımlarına dair ödediği tüketime dayalı şirket vergisidir. Faturalandırılan her işlemden belli %1, %8, %18 oranlarında hizmete göre değişen kesintiler yapılır. KDV beyannamesi süresi de damga vergisindeki gibi aylıktır; izleyen ayın 24. günü beyan edilerek ödemesi 26. günde yapılır. Bir ay içerisindeki tüm KDV içeren işlemler tek tek gösterilerek, satış yapılan KDV tutarı, alınandan fazla ise işletmeye, tersi durumda sonraki aya devrederek indirim olmasını sağlar.

Gelir Vergisi

Yalnızca şahıslara ait işletmeler tarafından ödenen bir şirket vergisi olan gelir vergisinde önceki yılın kar-zarar tutarlarının beyan edilmesi sonucu geçici vergiler içerisinden düşülerek tahsil edilir. Gelir vergisi oranı %15-35 arasında değişebilir. Gelir vergisi beyanname verme süresi, her yıl 25 Mart’a kadardır. İki taksit olarak tahsil edilebilen verginin ilk taksidi Mart, ikincisi Temmuz ayının sonuna kadar ödenir. Basit usul beyanname verme süresi de aylık olmasının yanı sıra her Şubat ayının 25. akşamına kadar beyan edilerek Şubat ve Haziran sonu olacak şekilde 2 taksitle ödenir. Basit usul vergi oranı de %15-35 olabilir.

Geçici Gelir Vergisi

Kar-zarar durumlarının 3 aylık periyotlarla geçici beyanname ile Gelir İdaresine bildirildiği şirket vergilerinden biridir. Kar edildiği durumlarda kurumlar veya gelir vergisinden düşülür. Kurumlar vergisi mükellefleri için geçici vergi oranı %20 iken, gelir vergisi mükelleflerinde %15’tir. Geçici vergi beyanname verme süresi 3 aylık periyodu takip eden ikinci ayın 14. gün sonuna kadar beyan edilmeli, en geç 17. günü akşamında ödenmelidir.

Kurumlar Vergisi

Kurumlar vergisi mükellefi olan sermaye şirketleri, kooperatifler, dernek-vakıflara bağlı iktisadi işletmeler, iş ortaklıkları ve iktisadi kamu kuruluşları sabit %22 oranında ödeme yapar. Yıllık kar-zarar tutarları beyan edilir. Buna göre kurumlar vergisi beyanname verme süresi yıllık olarak her Nisan ayının 25. günü akşamına kadar beyan edilirken 30. gününe kadar ödenebilir.

Muhtasar Beyanname

Son olarak muhtasar bir şirket vergisi olmasa da işletmelerin tüm kesintilerini özetlediği bir beyanname çeşidi olarak değerlendirilebilir. Muhtasar beyanname süresi çalışan sayısına bağlı olarak 1 ve 3 aylık dönemlerdir. İşletme sahiplerinin ödediği kira, gelir vergisi, hizmet harcamaları gibi kalemler bu beyannamede gösterilir. Çalışan sayısı 10’dan az olduğunda 3, fazla ise aylık olarak düzenlenebilir.

Geliri Olmayan Şirket Vergi Öder mi?

Kullanıcılarımızdan sık gelen sorulardan biri de şirketin hiçbir kazancı yoksa herhangi bir ödeme yapıp yapmayacağıdır. Gelir ve gideriniz hiç olmasa bile devlet her ay düzenli olarak KDV kesintisi yapar.

Bazı şirket türlerinde vergi oranlarının daha avantajlı olduğu durumlar görülebilir. Anonim, limited şirket vergi oranları başta olmak üzere ödeme tarihleri, beyanname süreleri gibi bilgileri aşağıdaki 2023 vergi takviminde görebilirsiniz:

Ayrıca özel tüketim vergisine tabi tüm alım-satım işlemlerinde ÖTV beyannamesi, personel çalıştırma durumunda ise aylık olarak 23. güne kadar SGK hizmet bildirgelerini de düzenleyerek ay sonuna kadar ödeme yapmanız gerekir. İnteraktif Vergi Dairesi aracılığıyla e-devlet bilgilerinizle giriş yapabilir, online ödeme yapabilirsiniz.

BirFatura’nın kolay kullanıcı arayüzüne sahip ön muhasebe programı sayesinde e-fatura/e-arşiv faturaları zahmetsizce kesebilirken gelir-gider takibini rahatlıkla yapabilir, kasa-banka, çek-senet, ödeme takvimi oluşturma gibi işlemelerini de gerçekleştirebilirsiniz.