Tüm çeşitlerinde olduğu gibi KDV 2 beyannamesi, Hazine ve Maliye Bakanlığının mükelleflerden Katma Değer Vergisi tahsilatını kolaylaştırmak amacıyla kullanılır. KDV 1, 2, 3 şeklinde ayrılmasındaki amaç ise ticaret yapan kurum ve kişilerin vergi yükümlülüklerindeki farklılığa göre gruplamaktır. 2 nolu KDV beyannamesi ise kısaca vergi sorumluları tarafından düzenlenir.

Kapsamı 3065 sayılı KDV kanunun 10. maddesine göre belirlenen KDV 2, KDV tevkifatı ile yakın ilişkili olması sebebiyle en dikkat edilmesi gereken ve tevkifatlı işlemlerde mutlaka doldurulması gereken bir beyannamedir. Dolayısıyla bu yazının devamında Kanuna göre her ayın belli günlerinde beyan edilip ödenmesi gereken 2 nolu KDV beyannamesi vermesi süresi, neden düzenlendiği gibi konulara dair aradığınız yanıtları bulabilirsiniz.

İçindekiler:

KDV 2 Beyannamesi Nedir?

KDV 2 beyannamesinin diğer KDV beyannamelerinden teknik olarak bir farkı yoktur. Ticaret ile uğraşanların gelir ve giderlerindeki %1, 8 ve 18 oranlarına ait KDV tutarlarının farkını vergi dairesine bildirir. Hem başkası hem de kendi adına vergi ödemekle yükümlü vergi sorumluları tarafından düzenlenen KDV 2, KDV tevkifatına konu olan durumları kapsar.

Bazı hizmet bedellerindeki KDV tutarının tamamı her zaman hizmeti alan tarafından ödenmez ve taraflar arasında paylaşılır veya tamamı karşı tarafa aktarılır. Başka bir deyişle karşı tarafın vergisini ödeyen vergi sorumlusu ilgili tutarı, ödeyeceği tutardan düşer. Ticari faaliyetin yapıldığı fatura döneminde ise tevkifatlı alış ve satış faturalarını beyan eder.

KDV 2 Beyannamesi Neden Verilir?

2 Nolu KDV Beyannamesini Kimler Verir?

Tam ve kısmi tevkifata tabi hizmet/mal ticareti yapan Türk vergi sistemindeki mükelleflerin düzenlediği tevkifatlı faturalardaki vergi dairesine bildirilen KDV tutarları, 2 nolu KDV beyannamesi ile beyan edilmelidir. Örneğin; 5/10 tevkifat oranı olan servis taşımacılığı, şahsa ait araç kiralama, merkezi yurt dışında bulunan şirketten alınan reklam hizmeti gibi işlemler bu beyannameye eklenmelidir. Yurt dışı firmalarından hizmet ve mal alımlalarında da tam tevkifat uygulamalarında da KDV 2 beyannamesi verilmelidir. Tevkifat gerektiren durumlar ve konuyla ilgili tüm merak ettiklerinizi “Tevkifatlı Fatura Hakkında Bilinmesi Gereken 6 Şey” başlıklı yazıdan öğrenebilirsiniz.

KDV 2 Beyannamesi Ne Zaman Verilmeli?

2 nolu KDV beyannameleri işlem yapılan tarihi takip eden ayın 28. gününe kadar beyan edilir ve ödenir. Ayın 28. günü tatil gününe denk geldiğinde ise takip eden ilk iş günü beyanname verme işlemi ve ödemeler yapılır. Ödeme süreleri, ihtiyaca göre birkaç gün uzatılabilir. Türkiye’de 2007 yılından itibaren beyannameler elektronik ortamlarda verilmeye başlanmıştır. Vergi mükellefleri, Gelirler İdaresi Başkanlığı portalı üzerinden KDV beyannamelerini e-beyanname olarak beyan ederler.

KDV 2 Beyannamesi Boş Verilir mi?

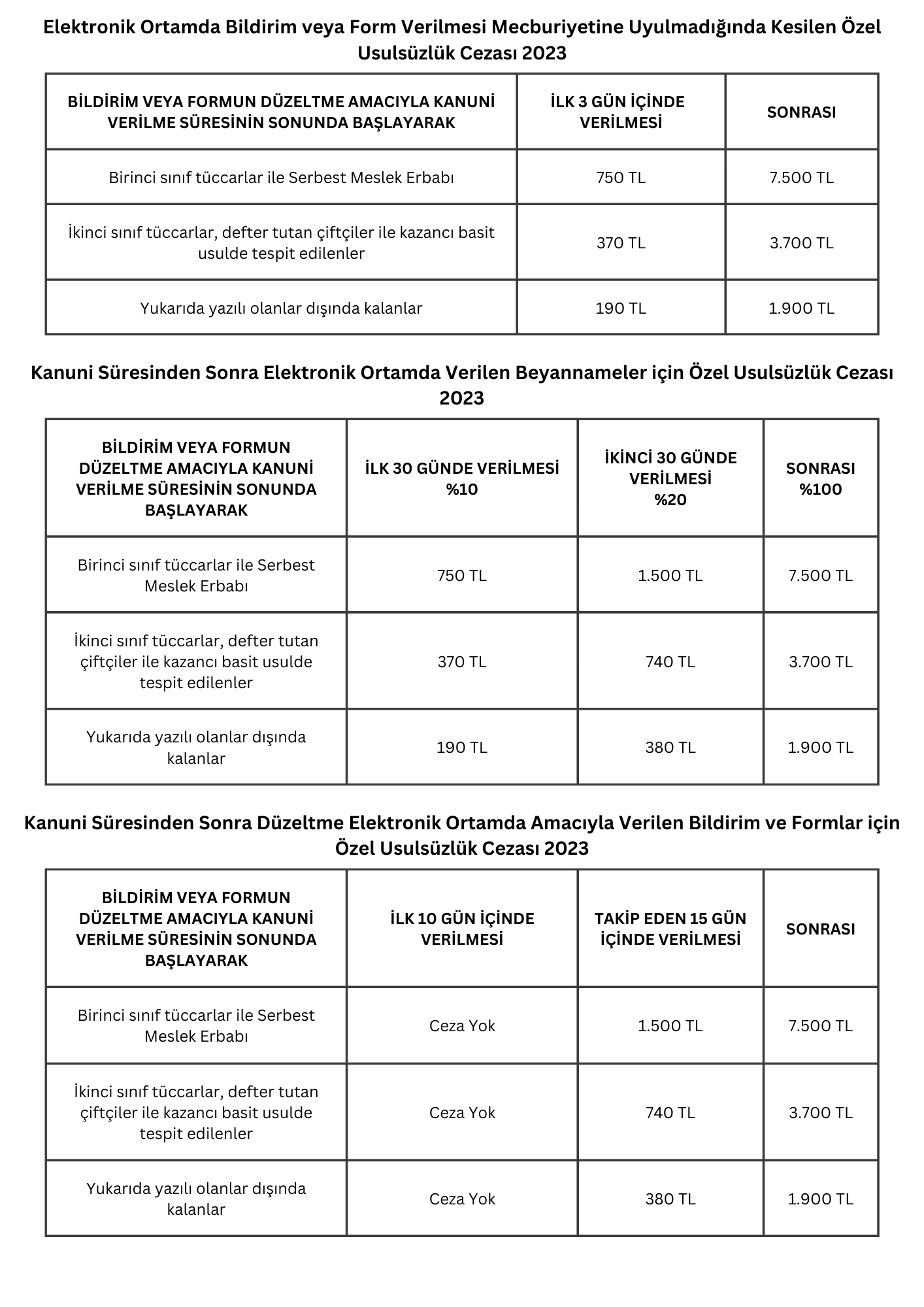

2 Nolu KDV Vermeme Cezası

KDV 2 vermeme cezası 2023 dahil her yıl güncellenmektedir. Elektronik ortamda beyanname göndermeyen mükellefler özel usulsüzlük cezaları kapsamında değerlendirilir. Hiç vermeme, düzeltmeyi vermeme veya geciktirme gibi durumlara farklı yaptırımlar uygulanabilir. Kesilen ceza tutarı mükellefiyet türüne (birinci sınıf tüccar, ikinci sınıf tüccar vb.) göre değişmekle beraber kanuni sürenin bitiminden itibaren 30 gün içerisinde verilirse 1/10, geçerse ⅕ oranında para cezası uygulanır.

Bu yılki tutarlar serbest meslek erbapları ile birinci sınıf tüccarlara 7500 TL, defter tutan çiftçiler ile kazancı basit usulde tespit edilenler ve ikinci sınıf tüccarlar 3.700 TL, bunların dışındakilere ise 1900 TL’dir. Aşağıdaki tabloda KDV 2 düzeltme beyannamesi cezası ve diğerlerini detaylı görebilirsiniz: