Vergiler kervanına nur topu gibi bir tanesi daha eklendi: konaklama vergisi. İşletmelerin gözünü korkutsa da o kadar da nur topu sayılmaz. Çünkü, zaten birçok ülkede uygulanmakta olan bu sistem, özünde turizmden elde edilen geliri artırmayı hedefliyor. Hatta diğer ülkelerde otel, şehir, turizm vergisi gibi isimlerle de bilinen bu kalem, çoktandır KDV haricinde alınanlar arasında. İşin aslına bakarsanız konaklama vergisi Türkiye’de ilk kez 2008 yılında, Avrupa Birliği uyum süreci kapsamında meclisteki bir yasa tasarısıyla gündeme gelmiş ve alt komisyondan geçemediği için ertelenmişti.

AB ülkelerinin tümünde turizm ile alakalı işletmelerinden alınmakta olan konaklama vergisi 2022 yılında da uygulamaya geçmedi. Son olarak 14 Aralık 2022 tarihinde 6802 sayılı Gider Vergileri Kanununun 34. maddesi çerçevesinde, Konaklama Vergisi Uygulama Genel Tebliği ile resmi gazetede yayımlandı ve konaklama vergisi 2023 1 Ocak itibariyle yürürlüğe girdi. Dolayısıyla konaklama hizmeti veren işletmelere yeni bir gider kalemi oluşturması sebebiyle tam olarak nedir, nasıl hesaplanır, konaklama vergisi yüzde kaç gibi sorularla sıkça karşılaşmaya başladığımız için tüm detaylarıyla anlatmak istedik.

İçindekiler:

Konaklama Vergisi Nedir?

Konaklama vergisi kanunu gereği, ikamet amaçlı olmayan, yani geçici süreli geceleme hizmeti veren işletmelerden KDV dışındaki gelirinden belirli oranlarda alınan bir vergi tipidir. Pansiyon, otel, kamping, motel, tatil köyü, misafirhane, apart otel, yayla evi, dağ evi gibi konaklama hizmetini veren tüm tesisler konaklama vergisi konusu kapsamında olduğu gibi tesisin sunduğu eğlence hizmetleri, havuz, sağlıklı yaşam tesisleri, kamu veya özel sektör personellerinin konaklaması için ayrılan tüm yerler, termal, SPA, yeme-içme imkanları da dahildir. Yani konaklayan kişilerden alınan yatıya kalma ücreti söz konusu değildir. Düzenlenen faturalarda bu vergiden herhangi bir indirim yapılamaz ve katma değer vergisi matrahı içerisinde değildir. Muaf olunan durumlar ise aşağıdaki gibidir:

- Öğrenci kampları, yurtları, pansiyonları ödemeyecektir.

- Ülkeler arasında karşılıklı olmak koşuluyla; uluslararası anlaşmalar gereğince vergi muafiyeti olan kuruluşlar ve mensuplarına, Türkiye’deki diplomatik temsilcilikler, konsolosluklardaki diplomatik pozisyonlardaki kişilere verilen hizmetler muaftır.

- Konaklama tesisinde kalmayanlara verilen hizmetler vergiye tabi değildir.

Tesis bünyesinde verilen tüm hizmetler de dahil değildir, ancak buradaki faturalandırma detaylarını yazının devamında açıklayacağız. - Konaklama olmadan mola imkanı sunan mekanlar da bu kapsamda değildir.

Konaklama Vergisi Ne Kadar?

Konaklama vergisi oranı %2’dir. Vatandaşlarda kafa karışıklığı yarattığı için konaklama vergisini kim öder şeklinde aramaların sıklıkla yapılmasına neden olmuştur. Vergiye tabi taraf sadece konaklama tesisleridir. İlgili mevzuatta herhangi bir sınıflandırma yapılmaması sebebiyle bu oran tüm konaklama hizmeti sunan işletmeler için tesisin sınıfı, türü, niteliği fark etmeksizin sabittir. Buna ek olarak işyeri açma/işletme ve turizm işletmesi belgesininin olup olmadığına bakılmaz. Konaklama vergisi hesaplama konusu ise birkaç farklı durum barındırmasından dolayı ayrı bir başlık açmak daha doğru olabilir:

Konaklama Vergisi Nasıl Hesaplanır?

Tesisin işletmeciliğini yapan şirketin geceleme hizmetine dahil ettiği tüm kalemlere ait ücretin KDV hariç tutarı üzerinden hesaplanır. Bu durumu birkaç örnekle açıklamak çok daha kolay anlamanıza yardımcı olacaktır.

Diyelim ki, tesisinize gelen misafirlere sunduğunuz konaklama fiyatına oda ve kahvaltı ücreti dahil olsun, burada düzenleyeceğiniz faturada tutarının tamamı bu vergiye dahildir. Ancak işletmenizdeki kuru temizleme ücreti fiyata dahil olmadığından vergiyi kapsamaz ve ister aynı fatura içerisinde ister ayrı gösterilebilir.

Başka bir örnek verecek olursak, her şey dahil bir otel olduğunuzu düşünelim. Bu hizmete dahil ettiğiniz tüm ücretler bu vergiye tabidir, ama tesis dışında yaptığınız geziler için aldığınız ücret değildir. Veya otelinizde bir kongreye ev sahipliği yapıyor olduğunuzu varsayalım, katılımcılar gece konaklamıyorsa da aynısı olur. Ayrıca bedel döviz cinsinden hesaplanıyorsa ilgili tarihteki Merkez Bankası döviz alış kuru baz alınıp Türk Lirasına çevrilir.

Konaklama Vergisi Faturada Gösterimi

Konaklama hizmeti sattığınızda fatura tipini SATIŞ olarak seçip, konaklama vergisini oranı ve tutarını açıkça yazmalısınız. Ayrıca yukarıda anlatılan istisnalardan biri ise, İSTİSNA tipini seçtikten sonra İstisna/Muafiyet Sebebi: 001-Diplomatik İstisna olduğunu belirterek faturanızı kesmelisiniz.

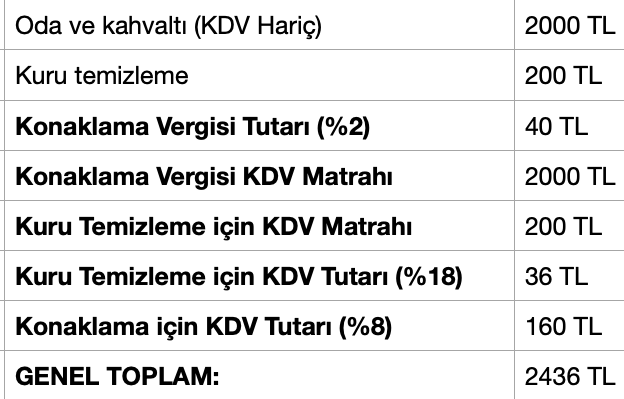

Misafirinize oda+kahvaltı satışı yaptığınızı ve ayrıca kuru temizleme hizmeti verdiğinizi varsayalım. Oda+kahvaltı fiyatınız KDV hariç 2000 TL, kuru temizleme ücretiniz ise 200 TL olsun: bu durumda oran %2 olduğundan faturada 40 TL olarak gösterilmiş olur. Yani faturadaki kalemler aşağıdaki gibi 2000 TL birim fiyat, 200 TL, 40 TL konaklama vergisi ve KDV tutarları şeklinde olmalıdır:

Dilerseniz destek.birfatura.com/tr/articles/3926-konaklama-vergili-fatura-nasil-olusturulur linkine tıklayarak konaklama vergili fatura nasıl kesilir inceleyebilir, görüntülü anlattığımız videoyu da izleyebilirsiniz:

Konaklama Vergisi Muhasebe Kaydı Nasıl Alınır?

Konaklama vergisi beyannamesi elektronik ortamda verilebilir. Vergilendirme dönemi aylık olmakla birlikte döneme ait konaklama vergileri takip eden ayın 26. gününün akşamına kadar beyan edilip ödenir. Muaf olmayan şirketler bağlı oldukları vergi dairesine, KDV’den muaf olan işletmeler ise tesisin bağlı olduğu vergi dairesine beyan eder. KDV’den ayrı bir vergilendirmeye tabi olduğundan kısacası konaklama vergisi gider gösterilemez ve vatandaşlardan değil işletme sahiplerinden tahsil edilir.

Konuyla ilgili aklınıza takılanları öğrenmek için bir tık uzağınızdayız; yorum bölümünden sorularınızı yazabilir veya 0850 303 32 96 numaralı telefonumuzdan ulaşabilirsiniz. Kolay ve hızlı fatura kesmek için e-fatura hizmetimizi ücretsiz deneyebilirsiniz.