Özel tüketim vergisi, yani ÖTV hem tüketicileri hem de mükellefleri oldukça yakından ilgilendiren ve ne yazık ki yüklü gider kalemlerinin altında yatan başrollerden biri. Belirli ürün gruplarını ithal ederek ülke içinde satışını yapan işletmeler ÖTV beyan etmek ve ödemekle yükümlü. Devletlerin almasındaki en önemli sebepler arasında ise ekonomiden ziyade sosyal konular daha ağır basıyor.

Sürdürülebilir çevre politikaları sebebiyle akaryakıt tüketiminin azaltılması, alkol, sigara gibi zararlı maddelere karşı caydırıcı önlemler özel tüketim vergisi kanununun çıkarılma gerekçelerinden bazılarına örnek olarak verilebilir. ÖTV alınan ürünlerin satışını yapan mükellefler için hazırladığımız içerikte ÖTV’yi nasıl beyan edebileceğinizi, ÖTV oranı ve hesaplamasına dair merak ettiğiniz soruların yanıtlarını bulabilirsiniz.

İçindekiler:

Özel Tüketim Vergisi, ÖTV Ne Demek?

ÖTV, Avrupa Birliği (AB) uyum çalışmaları kapsamında 4760 sayılı özel tüketim vergisi kanunu ile 2002’de Resmi Gazete’de yayımlanarak yürürlüğe girmiştir. KDV gibi ürünün el değiştirmesiyle değil, yalnızca malın satılmak için ülkeye getirilmesi, ilgili ürün gruplarının üretiminin yapılması gibi durumlarda alınan vergi türüdür. Kanunda 4 ayrı dilime ayrılan ürünlerin özelliklerine göre vergi oranları değişiklik gösterir.

Özel Tüketim Vergisi Hangi Ürünlerde Var?

“ÖTV hangi ürünlerde var?”, kısacası lüks tüketim ile sağlığa ve çevreye zararlı ürünleri şeklinde gruplamak mümkündür. 4760 sayılı kanuna istinaden hangi ürünlerden ÖTV alınacağı ekli cetvellerde GTİP (Gümrük Tarife İstatistik Pozisyonları) kodlarıyle birlikte Ⅰ, Ⅱ, Ⅲ, Ⅳ olmak üzere 4 gruba ayrılır. Buna göre:

- Ⅰ’de akaryakıt ürünleri, LPG, doğal gaz, akaryakıta katılan solvent türevler, bazyağ, tiner, yağlama müstahzarları ve madeni yağlar yer alır.

- Ⅱ’de insan taşımak üzere üretilmiş motorlu taşıtlar, helikopter, uçak, motosiklet, yat, gemi, spor ve eğlence tekneleri vardır.

- Ⅲ’te alkollü içkiler, alkolsüz içkiler, sigara, puro, nargile, tütün mamülleri bulunur.

- Ⅳ numaralı ekte ise kozmetik ürünler, kürkler, havyar ürünleri, mücevher gibi tüm lüks tüketim sınıfına dahil ürünler bu gruptadır.

Özel Tüketim Vergisi Mükellefleri Kimlerdir?

Özel tüketim vergisi mükellefleri kanunda ayrıntısıyla açıklanmıştır. Buna göre Ⅰ, Ⅲ ile Ⅳ numaralı eklerdeki ürünleri inşa, imal ve ithal edenlere ek olarak müzayedelerde satanlar; Ⅱ’deki mallar arasında tescil ve kayıt gerektirenlerin haricinde motorlu taşıt ticareti yapanlar bütünüyle özel tüketim vergisini beyan ederek ödemekle yükümlü vergi mükellefleridir. Zira bu verginin mükellefi olan işletmelerin dışında malı alan tüketici açısından bakıldığında satış fiyatına eklenmesi sebebiyle aslında hem tüketici hem de satıcı vergi yüküyle muhatap olur.

Okuma Önerisi:

İşletme Kurunca Hangi Şirket Vergileri Ödenir?

Özel Tüketim Vergisi Ne Kadar?

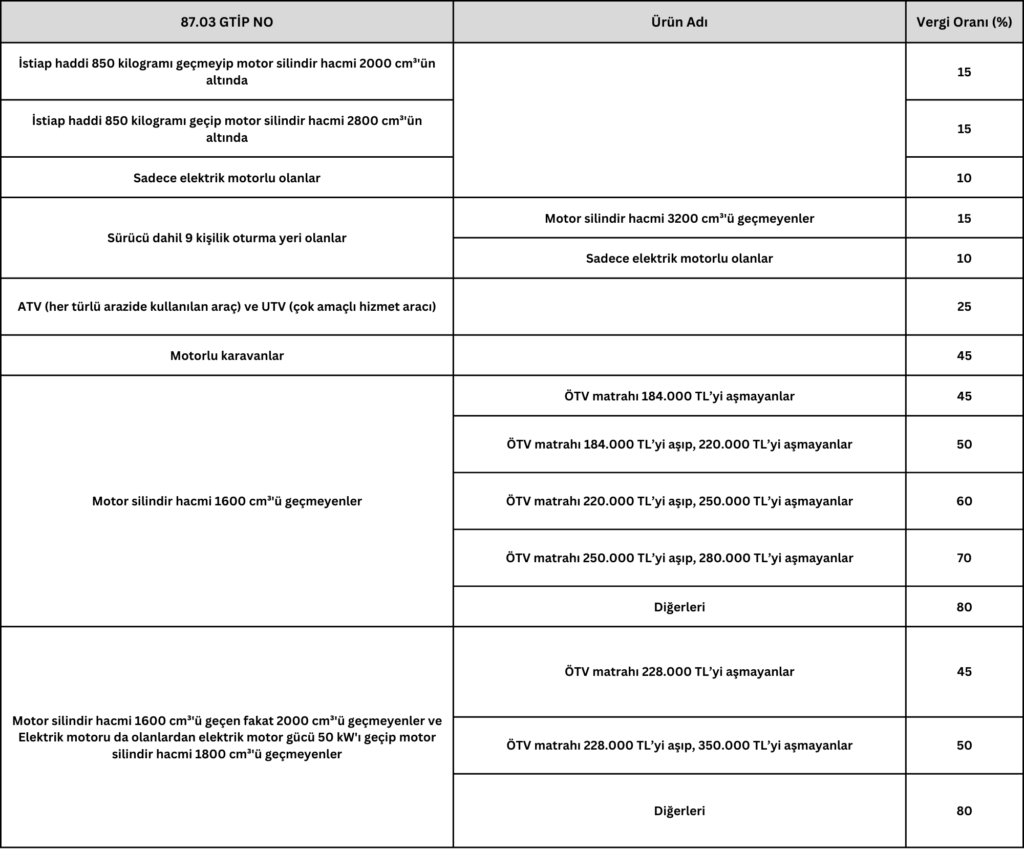

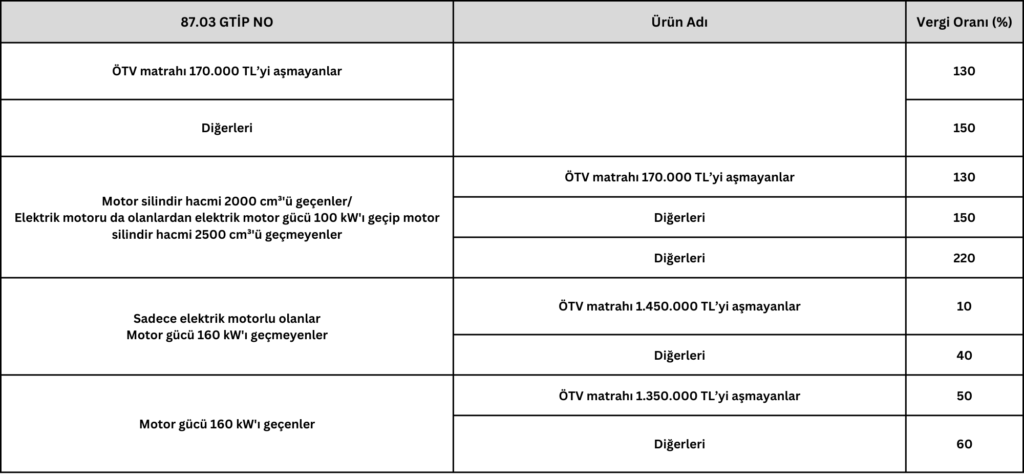

Özel tüketim vergisi oranları özellikle motorlu araçların bulunduğu Ⅱ numaralı ekte yılda en az 1-2 kez güncellenmesi nedeniyle devamlı artış gösterir. Ⅰ, Ⅱ, Ⅲ, Ⅳ’teki özel tüketim vergisi listesinin güncel halini gib.gov.tr/yardim-ve-kaynaklar/yararli-bilgiler/ozel-tuketim-vergisi-tutarlari-ve-oranlari bağlantıya tıklayarak görebilirsiniz. Ⅱ sayılı listedeki GTİP numarası 87.03 olan binek araçlar için 2023 ÖTV oranlarını aşağıdaki tablodan inceleyebilirsiniz:

ÖTV Nasıl Hesaplanır?

Özel tüketim vergisi hesaplaması ürünün vergiler hariç satış fiyatı üzerinden yapılır. Yani buna özel tüketim vergisi matrahı adı verilir. Örneğin bir binek araç üzerinden hesaplarsak ÖTV tutarını; silindir hacmine göre verilen ÖTV oranı ile ÖTV matrahını çarparak bulmak gerekir. Yukarıdaki tabloda motor silindir hacmi 1600 cc’den küçük 300 bin TL matrahtaki bir aracın ÖTV oranı %70 olduğu için 300000×%70=210000 TL tutarın vergi ödemesi çıkar. Bu ürünün KDV hariç satış fiyatı ise 300000+210000=510 bin TL olur. İşletmenize alacağınız bir binek aracı nasıl muhasebeleştirmeniz gerektiği konusunda Serbest Muhasebeci Mali Müşavirimiz Gizem Kesilmiş’in önerilerini anlattığı videoyu aşağıdaki görsele tıklayarak izleyebilirsiniz:

ÖTV Beyannamesi Ne Zaman Verilir?

ÖTV’nin ödenebilmesi için öncelikle özel tüketim vergisi beyannamesi hazırlanması gerekir. Ayrıca ürünlerin kayıt ve tescile tabi olup olmamasına göre ÖTV 2A ve 2B şeklinde ayrı beyannamelerde bildirilmelidir. 2A beyannameler internet vergi dairesinden elektronik yapılabildiği gibi 2B için ilgili vergi dairesine giderek bizzat yapılması gerekir. Bununla birlikte neredeyse 10 ile 15 günde bir beyanname verme süreleri de hangi grupta olduğuna bağlı olarak değişiklik gösterir.

Ⅰ numaralı ek dahilinde olan ürünler vergi dönemini takip eden ayın 10. günü akşamına kadar KDV beyan edilen vergi dairesine beyan edilir. Ⅱ numaralı ekte yer alan kayıt ve tescil gerektirenler ilk alım yapıldığında motorlu taşıtlar vergisi ile ilgilenen vergi dairesine bildirilir. Ⅱ numarada tescil gerektirmeyen ile Ⅲ ve Ⅳ numaradaki ürünler ilgili vergi dönemindeki ayın 15. gününün akşamına kadar KDV beyan edilen vergi dairesine bildirilmelidir. Yani özetle; Ⅰ listesindeki malların vergilendirme dönemi, her ayın ilk 15 günü 1. dönem, kalan 15’i ise 2. dönemidir. Ⅱ listesindeki tescile tabi olanların vergisi ilk satın almada beyan edilip ödenir.

ÖTV Muafiyetinden Kimler Yararlanabilir?

Bazı durumlar bütünüyle özel tüketim vergisinden istisna olabilirken, kısmi muaf olunabilen ÖTV indirimi şartları da sunulur. Dolmuş, taksi, kamyonet, otobüs, kamyon gibi ticari araçların ÖTV muafiyeti vardır. Buna ek olarak H sınıfı araç kullanan engelli bireyler de ÖTV indiriminden faydalanabilirken diplomatik, askeri, petrol arama, ihracat, ithalat gibi alanlarda da indirim veya istisna uygulanabilmektedir.