3065 sayılı Katma Değer Vergisi Kanununa göre mal-hizmet teslimi yapan, ithal eden, gümrük veya geçiş işlemine muhatap olan, müzayedede satış organize eden, her türlü şans-talih oyunu düzenleyen kişiler başta olmak üzere tanımı yapılan pek çok kişi KDV mükellefi sayılır. Ancak aynı kanunun 11-17. maddeleri arasında belirtilen durumlar KDV muafiyetini hakkını doğurur.

KDV istisnası olarak da bilinen ayrıcalıklar, tam istisna, kısmi istisna şeklinde ayrı uygulanır. Dolayısıyla vergi ödemekle yükümlü şirket sahipleri için KDV indirimi almak veya hiç ödememek oldukça avantajlı olduğundan KDV muafiyeti nedir, şartları nelerdir diye detaylı araştırma yapma ihtiyacı duyar. Biz de, KDV muafiyeti belgesi alarak haktan yararlanabilir mükellefler için bazı soruları yanıtladık. KDV’den kimler muaf, KDV istisnası belgesi nasıl alınır, hangi KDV istisnası kodlarıyla faturada gösterilir gibi başlıklar yazının konusunu oluşturacak.

İçindekiler:

KDV Muafiyetinden Kimler Yararlanabilir?

KDV kanununda detaylı açıklanan KDV’den istisna olan işlemleri şöyle sıralamak mümkün:

- İhracatta KDV İstisnası: Mal, hizmet ihracatı faaliyetlerinin tümünü kapsar. Ayrıca yurt dışındaki müşterilere sunulan hizmetler, roaming anlaşmaları çerçevesinde karşılıklı olarak yurt dışındaki müşteriler için Türkiye’de verilen roaming hizmetleri ve serbest bölgedeki müşterilere verilen fason hizmetler de buna dahildir. Aynı zamanda Türkiye’de ikamet etmeyen yolcuların satın alarak yurt dışına götürdükleri malların teslimi, Türkiye merkezli olmayan taşımacılık şirketlerinin fuar, panayır gibi organizasyonlarda satın aldıkları mal, hizmetler, 5224 sayılı Sinema Filmlerinin Sınıflandırılması ve Değerlendirilmesi ile Desteklenmesi hakkındaki kanun kapsamında Kültür ve Turizm Bakanlığı’nın onayladığı sinematografik eserlerin yabancı yapımcılar satın alınması da KDV muafiyeti taşır.

- Araçlar, Petrol Aramaları, Teşvik Belgeli Yatırımlarda İstisna: Deniz, hava, demiryolu taşıma araçlarının yüzer tesis ve araç kiralaması, işletmesi, onarım-bakım işlemleri, bu araçlara liman ve havalimanlarında verilen hizmetler. Platin, gümüş, altın, petrol arama, zenginleştirme faaliyetleri yürütenlere verilen teslim ve hizmetleri ile boru hattıyla taşımacılık yapanlara, hatların inşa-bakımına yönelik harcamalar. Yatırım teşvik belgesi alan mükelleflerin makine-teçhizat alımları, limanlara bağlantı sağlayan demiryolu hatları, liman, havalimanı inşası yapan veya yaptıran mükellefler, Milli Savunma, Adalet, İçişleri, Savunma Sanayii, Milli İstihbarat Teşkilatı, Gümrük Muhafaza Genel Müdürlüklerinin savunma-iç güvenlik ihtiyaçları.

- Taşımacılık İstisnası: Yabancı ülkeler ile Türkiye arasında yapılacak transit taşımacılık işlerini üstlenen merkezi Türkiye olmayan şirketler.

Diplomatik İstisnalar: Karşılıklı olmak koşuluyla diğer ülkelerin Türkiye’deki temsilciliklerine ve diplomatik haklara sahip çalışanlarına satılan mal veya verilen hizmetler. Uluslararası yapılan sözleşmelere istinaden vergi mükellefiyeti olan kuruluş ve çalışanlarına hizmet-mal teslimleri.

- İthalat İstisnası: Vergiden muaf tutulan mal ve hizmetleri ithalatının yanı sıra Gümrük kanununda geçen gümrük antrepo rejimleri ve transit ile serbest bölge-geçici depolama hükümlerinin uygulandığı mallar ve bu malların geri gelmesiyle dışarıda işleme tabi tutulmasıyla kazandığı değer farkı.

- Sosyal Amaçlı İstisnalar: Devlet kurumu, vakıfların güzel sanat, bilim, fen, tarımı teşvik etme; tiyatro, konser, spor tesisi yönetme kültür faaliyetleri amacıyla aldığı hizmetler.

- Basit Usul KDV Muafiyeti: Gelir Vergisi Kanunu kapsamında vergiden muaf esnaf ile kazançları basit usulde tespit edilen mükellefler tarafından yapılan teslim ve hizmetler. Basit usulde şirket açmak için gerekli şartlara “e-Ticaret için Şirket Nasıl Kurulur?” başlıklı yazıya göz atabilirsiniz.

KDV muafiyeti olan kurumlara ek olarak diğer istisnaların detayı için 3065 Sayılı KDV Kanunu üzerine tıklayıp 11-17. maddelere bakabilirsiniz.

Tam ve Kısmi KDV İstisnası

Bildiğiniz üzere nihai tüketicilerden alınan KDV, vergi mükelleflerinin ödediği vergilerden biridir. Bir ürün satın aldığınızda KDV’yi satış fiyatına dahil eden işletme bunu muhasebe kayıtlarına alır. Öte yandan işletmelerin ay sonunda satın aldığı mal-hizmetlerin KDV’si, sattıklarından fazla ise aradaki farkın sonraki döneme devretmesi sayesinde KDV indirimi alabilir olmaları, gelir-gider dengesini sağlamak açısından onlar için oldukça önemlidir. Bir de KDV istisnası kapsamına giriyorsa çok daha avantajlı konuma geçilmiş olur. KDV muafiyeti, tam ve kısmi olmak üzere uygulanır; bu nedenle istisnaya tabi mükelleflerin KDV muafiyeti kodlarını bilmeleri gerekir:

Kısmi İstisna Nedir?

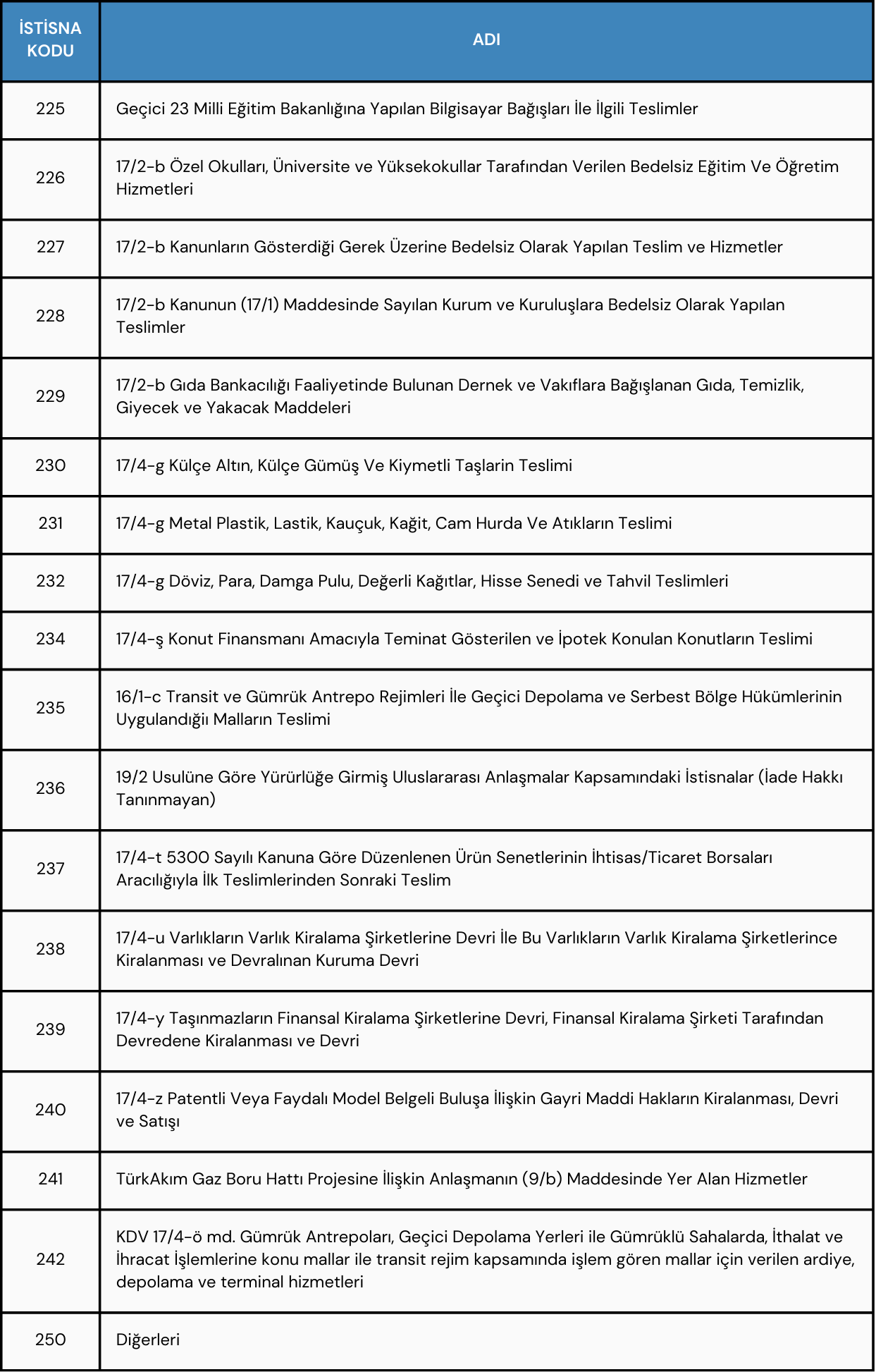

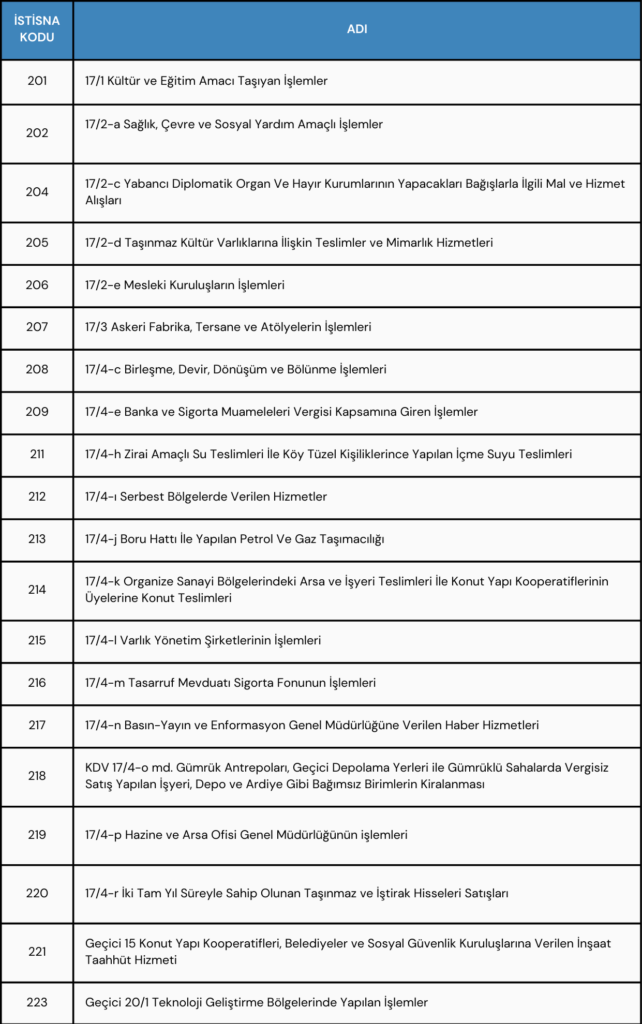

Kısmi istisnaya tabi bir işletme teslim ettikleri mal veya sundukları hizmete dair faturada KDV hesaplamayarak göstermez. Dolayısıyla söz konusu KDV’lerden indirim yapamamış olur. Başka ifadeyle KDV’yi tüketiciye yansıtamaz. İstisnaya tabi konulardaki faturalandırma işlemlerinde aşağıdaki istisna kodlarını belirtmek durumundadır. Kısmi istisnadan faydalanabilecek durumlar eğitim-kültür, sosyal yardım, askeri amaçlı işlemlerdir. Kısmi istisna kapsamına giren işlemler ve faturada göstermeniz gereken kısmi istisna kodları şöyledir:

Tam İstisna Nedir?

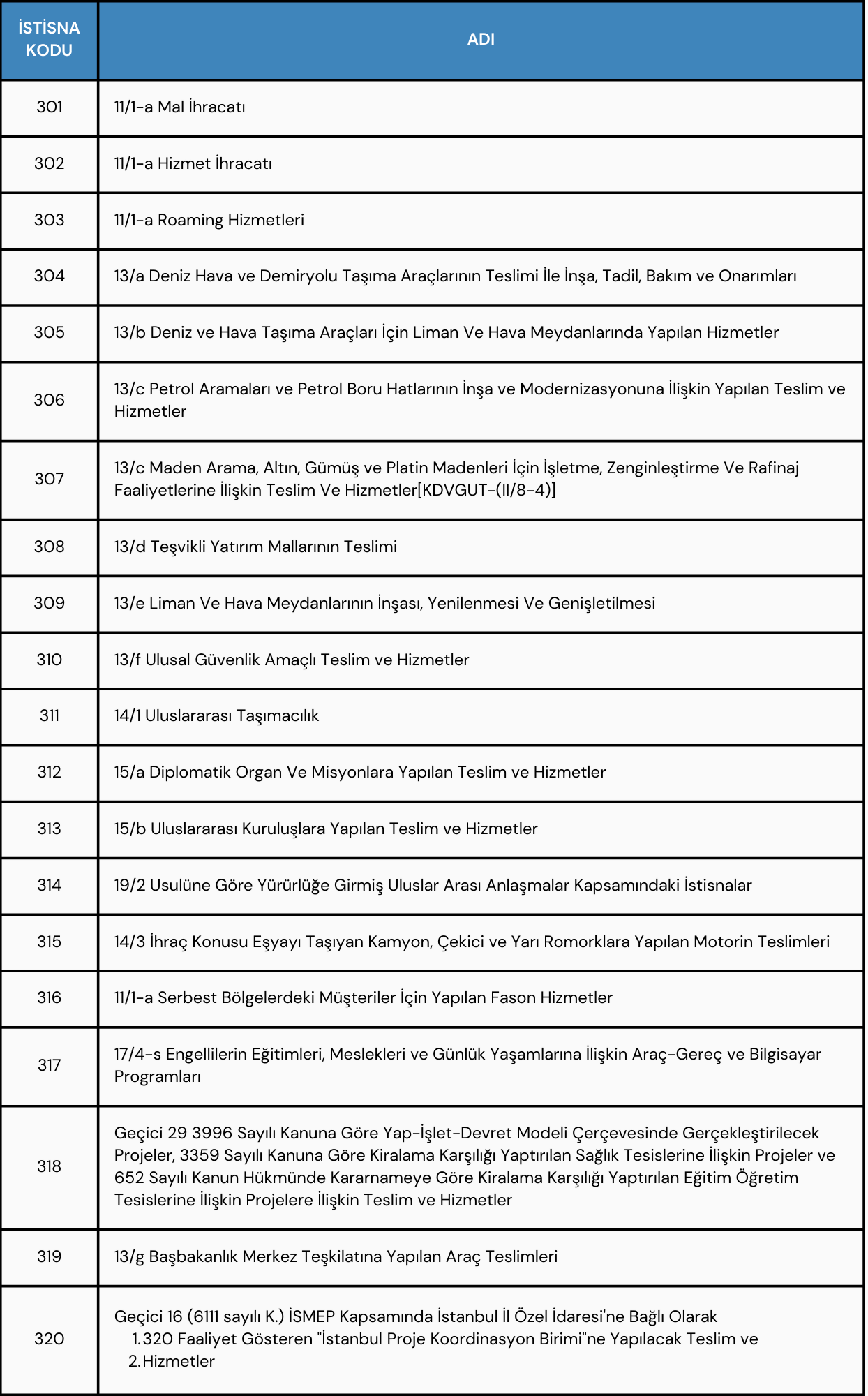

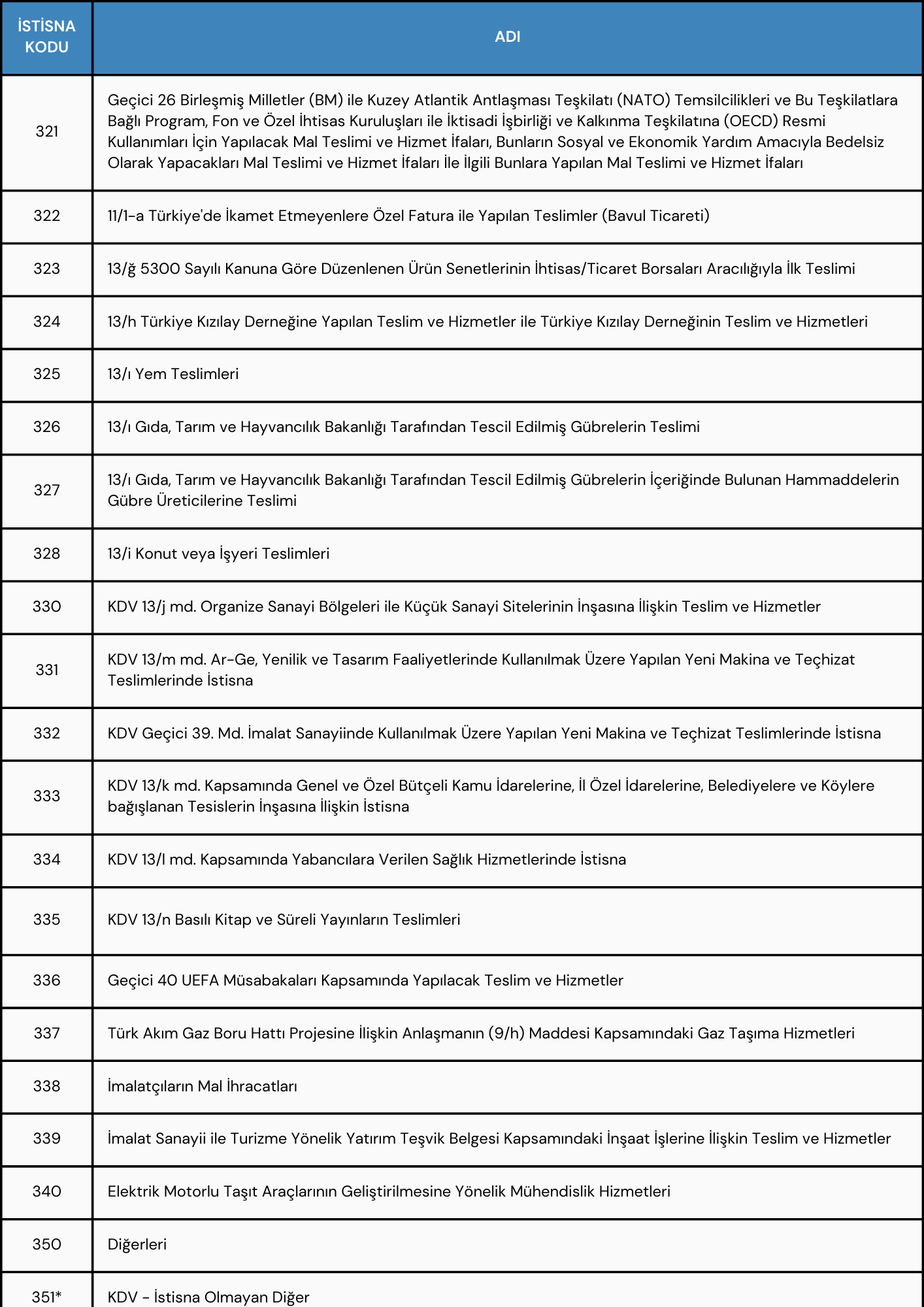

Tam istisnada mükellefler daha avantajlı durumdadır; söz konusu istisnaya tabi mal ve hizmetlerde KDV yükünden tamamen kurtulmuştur. Yani satıcı mal veya hizmeti teslim ederken KDV hesaplamaz, aynı zamanda ilgili KDV’yi indirim konusu yapar, indirilmediği durumlarda ise KDV iadesi alabilir. Başta ihracat faaliyetleri olmak üzere yukarıda kısmi istisna konusuna dahil işlemlerin dışındaki tüm durumlar tam istisna kapsamına girer. Aşağıdaki tabloda tam istisna kodları ve tam istisna kapsamına giren işlemleri görebilirsiniz:

KDV Muafiyeti Hesaplama

Kanunun 23. maddesine göre KDV istisnalarında özel matrah şekilleri geçerlidir. Satıcı tarafından yapılan taşıma, boşaltma, yükleme, ambalaj, sigorta, komisyon gibi giderler ile vade, fiyat, kur farkı, prim matraha dahil olmakla birlikte iskonto, hesaplanan KDV tutarı, emsal bedeli ve ücreti dahil edilmez. Mükellefin düzenlemesi gereken fatura senaryosunda fatura tipi İstisna olmalıdır. Madde 23’e göre özel matrah şekilleri aşağıdaki gibidir:

- Şans oyunları, açık artırmalar, profesyonel gösteriler,

- Gümüş ve altından üretilen ürünler,

- Dergi, gazete gibi yayınlar,

- Tütün mamülleri satışı,

- Belediyelerin gerçekleştirdiği şehir içi yolcu taşıma,

- Ön ödemeli elektronik haberleşme hizmetleri,

- Türkiye Şoförler ve Otomobilciler Federasyonu tarafından yapılan araç plakaları ve basılı evrak teslimi,

- Kıymetli taş satışları.

KDV Muafiyeti Belgesi (Yatırım Teşvik Belgesi) Nasıl Alınır?

KDV muafiyeti belgesi ya da diğer adıyla Yatırım Teşvik Belgesi alan mükellef makine-teçhizat alımlarında KDV ödemez. Yatırım Teşvik Belgesi almak isteyenler bağlı olunan vergi dairesine veya İnteraktif Vergi Dairesi’ne başvuru yapabilirler. e-TUYS (Elektronik Teşvik Uygulama ve Yabancı Sermaye Sistemi)’ne yatırım teşvik belgesi başvurusu yaptıktan sonra belge onaylanınca İnteraktif Vergi Dairesi paneline girip KDV İstisna İşlemleri→Yeni İstisna Belgesi Talebi bölümüne tıklayın. 9A Yatırım Teşvik Belgesi Sahibi Mükelleflere Verilecek İstisna Belgesi seçeneğine tıklayarak başvuru yapın.

Henüz e-fatura/e-arşiv fatura mükellefi olmadıysanız, hemen geçerek istisna faturalarını zaman ve maliyet tasarrufu avantajıyla saniyeler içerisinde düzenleyebilirsiniz.