Satılan mal/ürün cinsine bağlı olarak vergi borcu hesaplanan tutar olan matrahta yapılan avantajlı KDV tahsilatı uygulamalarına özel matrah adı verilir. 3065 sayılı Katma Değer Kanunun 23. maddesinde detaylı açıklanan özel matrah şekillerine göre bazı mal/hizmet satışlarında KDV tutarları, normale kıyasla daha düşük olur. Böylece bu ürünleri ilk satan işletmeler KDV’yi buna istinaden hesaplayıp alıcıya özel matrah faturası düzenleyerek ilgili beyannamede gösterirler.

Kanun terimleri ve sürecin karmaşıklığı nedeniyle anlaşılması zor konulardan biridir. Özellikle “2. el satışında özel matrah nedir?” işletmeler için merak konusudur. Dolayısıyla hangi ürün/hizmetler için özel matrah faturası kesmeniz gerektiğini, özel matrah şekline tabi işlemlere ait kodları ve hesaplamasını öğrenmenize yardımcı olması amacıyla bu yazıyı hazırladık.

İçindekiler:

Özel Matrah Ne Demek?

Bazı mal ve hizmetlerin matrah hesaplamasına; 3065 sayılı KDV Kanunu, 28983 sayılı KDV Genel Uygulama Tebliği mevzuatına istinaden çeşitli düzenlemeler getirilir. Kanunda aynı bu şekilde tanımlanır: “Özel matrah şekline tabi ürünlerle işlem yapmak durumunda olan mükellefler, münhasıran vergisi önceki dönemlerde beyan edilerek ödenmiş ise KDV mükellefiyetleri tesis edilmez.

Fakat, özel matrah kapsamında işlem yapan ve başka ticari faaliyetleri nedeniyle KDV mükellefi olanlar, ona tabi işlemlerini de ilgili beyannamenin sonuç hesaplarındaki -özel matraha dahil durumlarda matraha dahil olmayan bedel- satırında göstermelidir” ifadeleri yer alır. Konuya Serbest Muhasebeci Mali Müşavirimiz Gizem Kesilmiş’in de değindiği videoyu aşağıdaki görsele tıklayarak izleyebilirsiniz:

Hangi Mal/Hizmetler Özel Matrah Kapsamına Girer?

3065 sayılı Katma Değer Vergisi (KDV) kanununun 23. maddesine göre özel matrah şekilleri, aşağıdaki mal/hizmet grupları için geçerlidir:

- Profesyonel Gösteriler, Şans Oyunları, Açık Artırmalar

Şans oyunlarına; Spor-Toto ve Milli Piyango oyunlarının tümündeki katılım bedelleri dahil edilir. Bununla birlikte at yarışı gibi talih ve bahis oyunlarındaki yarış ile katılım bedellerini de kapsar. Ayrıca bu aktivitelerin icra edildiği yerlere giriş ücretleri için de geçerlidir.

Profesyonel sanatçıların yer aldığı gösteriler, konserlere ek olarak profesyonel sporcuların da yarıştığı sportif organizasyonlar, maçlar, yarışların gerçekleştiği yerlere giriş ücretleri ile burada verilen hizmet bedellerinin matrahları dahil edilir.

Müzayede salonları ve gümrük depolarındaki satışların kesin satış fiyatları ile 5300 sayılı Tarım Ürünleri Lisanslı Depoculuk kanunu kapsamındaki ürünlerin satışındaki senetler neticesinde, depodaki ürünlerin tesliminde senetin işlem gördüğü son tarihe ait borsa değeri KDV matrahını oluşturur.

2. Gümüş ve Altından Üretilen Eşya Teslimleri

3065 sayılı kanun 17. maddesine istinaden külçe altın ithalat ve ihracatı KDV istisnasına tabi olmasına rağmen sikke altın ile altından üretilen ve altın içeren ürünler KDV’ye tabi olduğu için böyle malların ithalat ve tesliminde külçe altın bedeli düşüldükten sonra kalan tutar matrahtır. Ayrıca dahilden veya ithalat ile satın alınan külçe altından üretilen ürünlerin satışında; içerisindeki altının ayarı ve miktarıyla orantılı olarak ilgili tarihin borsada işlem gören tutarı düşüldükten sonra kalan kısım matrah alınır.

Aynı kanun gereği yukarıdaki KDV istisnası külçe gümüşü de kapsar. Burada da gümüş içeren, gümüşten üretilen ile sikke gümüş teslim ve ithalatında matrah, teslim tutarından külçe gümüş bedelinin düşülmesinden sonra kalan kısımdır. Külçe gümüş için faaliyetin gerçekleştiği gündeki Borsa İstanbul Kıymetli Madenler ve Kıymetli Taşlar Piyasası’ndaki fiyat baz alınır.

3. Dergi, Gazete gibi Periyodik Yayınlar

Gazete, dergi gibi düzenli yayınların satışında başbayiler, perakendeci bayilere perakende satış fiyatının KDV’sini hesaplayarak öderken vergiyi beyan ederler. Dolayısıyla vergili perakende satış fiyatları tek tutar halinde yayınların üzerine yazılır. Perakendeci bayiler ise tüketiciye yaptığı satışlarda vergi uygulamazlar. Daha sonra başbayiden alınan vergili alış fiyatı üzerinden perakendeci bayiye 3065 sayılı kanun 35. maddesine göre iadesi yapılır.

4. Tütün Ürünleri Teslimleri

Bayilere tütün mamulleri satışı yapan mükellefler, perakendeci bayiye yaptıkları satışlardaki KDV’yi, bayiye teslim tarihinde beyan ederek öder. Perakendeci KDV ile ilgili bir işlem yapmayarak faturalarında KDV’yi göstermez.

5. Belediyelerce Yapılan Şehir İçi Yolcu Taşımacılığı

Belediyeler tarafından gerçekleştirilen şehir içi ulaşım hizmetlerine ait bilet ile kartların bayilerce vatandaşlara yaptığı satışlardaki KDV’ler, satış fiyatı üzerinden iç yüzde oranına göre hesaplanarak belediyelerce beyan edilir. Bu nedenle bayiler, ayrıca hesaplamayarak KDV mükellefi olmazlar.

6. Ön Ödemeli Elektronik Haberleşme Hizmetleri

Arama kartları, hazır kart, TL satışı gibi ön ödeme elektronik haberleşme hizmeti veren bayi ve distribütörler KDV hesaplamaz. Ancak bu firmalara satış yapma yetkisi bulunan işletmeler bayilerin karlarını da kapsayan satış fiyatına ait KDV’yi hesaplayarak beyan eder.

7. TŞOF Tarafından Basılan Evrak ile Araç Plakaları Teslimi

Türkiye Şoförler ve Otomobilciler Federasyonu kendisine bağlı odalara yaptığı araç plaka satışları ve evrak teminlerinde nihai satış fiyatı üzerinden KDV’yi hesaplayıp beyan ederek ilgili vergi dairesine öder. Ancak odalar, vatandaşlara yaptıkları araç plakası satışlarında KDV göstermez ve mükellefi değildir.

8. Kıymetli Taş Teslimleri

Zümrüt, pırlanta, yakut gibi kıymetli taşların ithali, borsaya teslimi, borsa üyeleri arasında el değiştirmesi KDV istisnasına tabidir. Fakat borsa dışındaki teslimleri özel matrah uygulamasına dahil edilir. Bu taşların ve onlardan üretilen malların teslimlerinde KDV matrahı, kıymetli taşın teslim tarihinde Borsa İstanbul Elmas ve Kıymetli Taşlar Piyasası’nda işlem gördüğü fiyat, teslim bedelinden düşüldükten sonra kalan tutardır.

9. İkinci El Araç ve Taşınmaz Ticareti

Taşınmaz ve ikinci el motorlu kara taşıtı ticareti yapan işletmeler KDV mükellefi olmayan normal vatandaştan ve istisna kapsamına giren mükelleften aldıkları bu mallar için özel matrah faturası kesmek durumundadır. Burada KDV matrahı alış bedeli düşüldükten sonra kalan tutardır. Yani KDV, satış ile alış bedeli arasındaki fark üzerinden hesaplanır. Bununla birlikte KDV uygulanarak alınan ikinci el araç ve taşınmaz satın alımlarında özel matrah uygulaması geçerli değildir. Dolayısıyla “Galerici, başka bir galeriden aldığı aracı satarsa özel matrah uygulaması yapılabilir mi?” ve benzeri sorular için yanıt, geçerli olmayacağı şeklindedir.

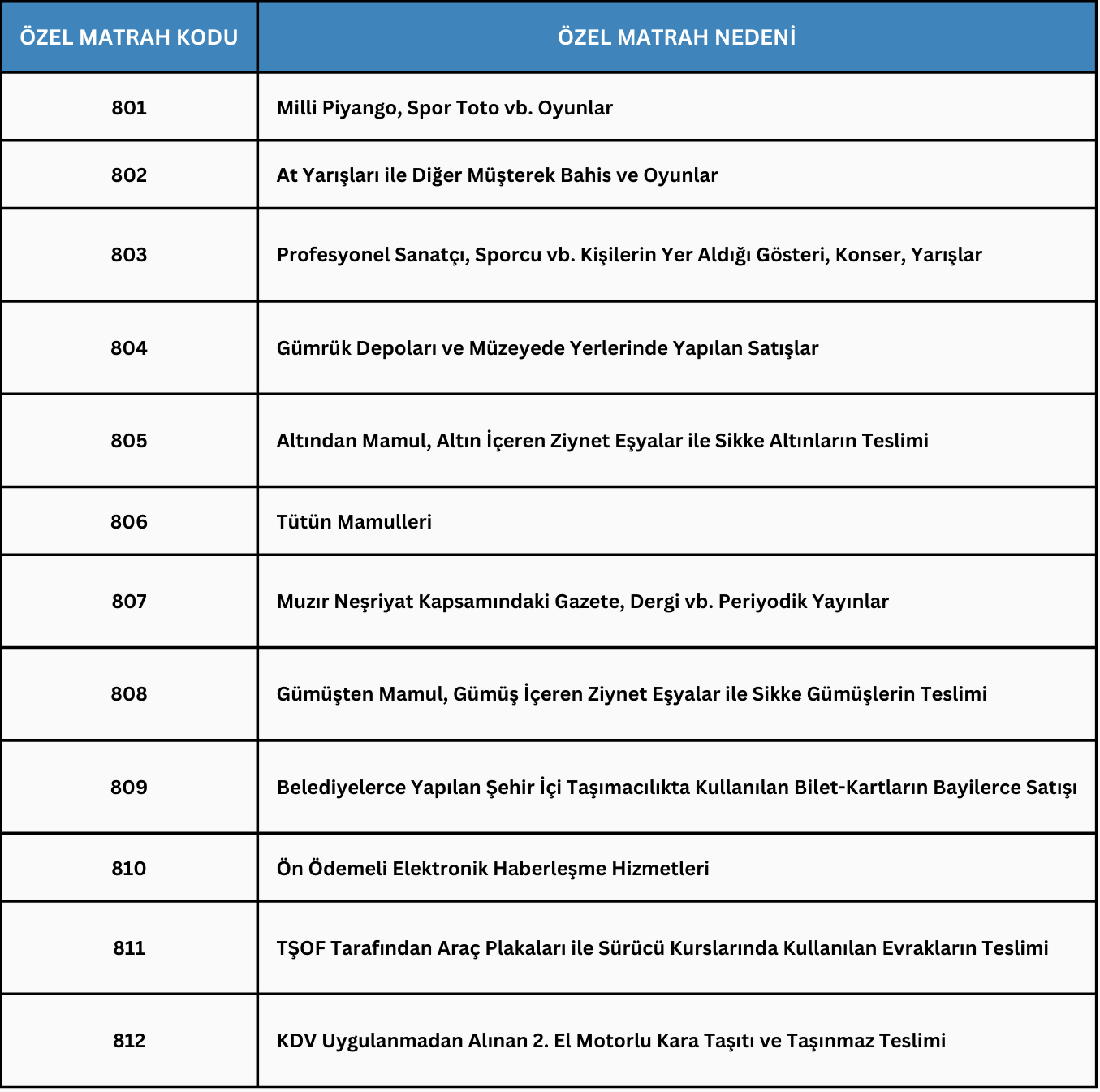

Özel Matrah Nedenleri

Özel matraha tabi durumlar söz konusu olduğu zaman düzenlenmesi gereken özel matrah faturalarında gösterilmesi zorunlu özel matrah kodları tanımlanmıştır. Buna istinaden yukarıdaki 9 gruba giren her nedene ait bir kod verilmiştir. Aşağıdaki tabloda özel matrah kodlarını görebilirsiniz:

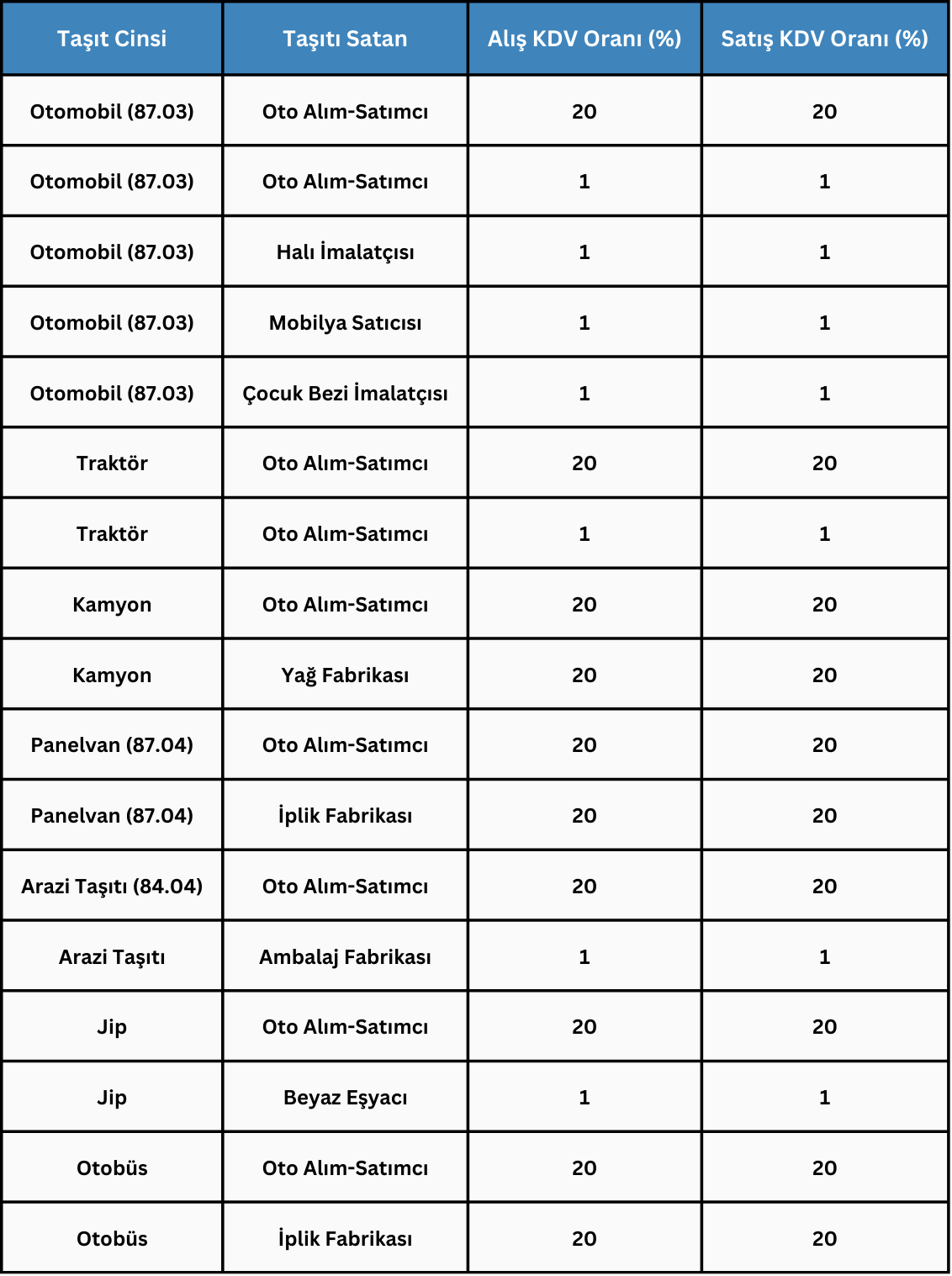

Özel Matrah Hangi Araçlarda Kullanılır?

Özel matrah araç satışı, kanunda yalnızca ikinci el binek ve motorlu araçlar için geçerli bir uygulama olsa da, konuyla ilgili pek çok soru gündeme gelir. Örneğin “Özel matrah KDV indirim konusu yapılabilir mi?” oldukça sık araştırılır. 845 sayılı Cumhurbaşkanı kararı ile bazı araç gruplarında KDV indirilmiştir. Yani özel matrah nedeni 812 olan durumda aşağıdaki taşıtların cinsine göre özel matrah ile alınan aracın satışı ve alımı için geçeli ilgili KDV oranlarını karşısında görebilirsiniz:

Özel Matrah Faturası Nasıl Kesilir?

Özel matrah fatura kesimi, özel entegratör yazılımı veya GİB Portal üzerinden oldukça kolaydır. Bununla birlikte e-fatura veya e-arşiv fatura olarak rahatlıkla düzenleyebilirsiniz. Dikkat etmeniz gereken en önemli nokta fatura tipini “Özel Matrah” olarak seçmeniz, matrahı doğru hesaplamanız ve uygun olan özel matrah nedenini belirterek ilgili kodu yazmanızdır. Ayrıca alım-satım yapılan kişinin, vergi mükellefi değilse TC kimlik numarasını da mutlaka yazmanız önemlidir. Aşağıdaki videoyu izleyerek nasıl yapıldığını görebilirsiniz:

Özel Matrah Nasıl Hesaplanır?

Özel matrah hesaplaması, yukarıda anlattığımız özel matrah şekillerine göre değişiklik gösterebilir. Dolayısıyla en çok merak edilen ikinci el araç örneğiyle açıklamak daha sağlıklı olabilir. Oto alım-satımı yapan bir firma veya başka iş kolunda ticaret kolunda faaliyet gösteren bir işletme olduğunuzu varsayalım; şirket üzerine kayıtlı 2. el aracınızı KDV mükellefi olmayan vatandaşa satmak istiyorsunuz. Aracı ise bir süre önce 92.000 TL’ye aldığınızı ve şimdi 100.000 TL’ye sattığınızı düşünelim. Öncelikle bu iki tutarın farkını bulmanız gerekir:

100.000-92.000= 8.000 TL tutar özel matraha giren kısım ve yukarıdaki tabloya göre %1 KDV oranına sahip olduğu için 8000 TL’nin %1 orana istinaden KDV’sini hesaplamalısınız:

Böylece 8000÷1.01=7.920 TL özel matrah tutarı olacaktır. 7920+92000=99.920 TL faturadaki esas matrah olduğundan, birim fiyat bölümüne yazılmalı, KDV tutarı 100.000-99.920= 80 TL olmalıdır. Özetle böyle bir faturada olması gereken kalemler bu şekilde olur:

Mal/Hizmet Toplam Tutarı= 99.920 TL

Toplam İskonto= 0.00 TL

Hesaplanan KDV= 80 TL

Vergiler Dahil Toplam Tutar= 100.000 TL

Diğer fatura senaryoları ve tipleri hakkında da bilgi alabilirsiniz:

İhraç Kayıtlı Fatura ve İhraç Kayıtlı Satış

Kamu Faturası Nedir, Nasıl Kesilir?

İstisna Faturası Nedir, Nasıl Kesilir?

Temel ve Ticari Fatura Senaryosu Hakkında Her Şey

Faturada Tevkifat Nedir, Tevkifatlı Fatura Nasıl Kesilir?